Mai nella storia il prezzo del petrolio era sceso al di sotto dello zero

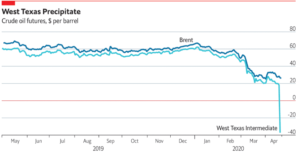

Il settore del petrolio, sul mercato finanziario, è soggetto a oscillazioni e speculazioni da quando esiste, ma certo non ci si aspettava si arrivasse a tanto: mai nella storia il prezzo del petrolio era sceso sotto lo zero. A causa del coronavirus e del conseguente lockdown mondiale, negli scorsi giorni il West Texas Intermediate (il greggio di produzione texana) ha chiuso in calo del 305%, e il prezzo è crollato a -37,63 dollari al barile. Con la chiusura dei trasporti, la domanda è così tanto bassa che i produttori non sanno più dove mettere il petrolio. Per fare un paragone, a gennaio 2020 il prezzo era di 60 dollari al barile. In perdita anche il Brent europeo (il greggio proveniente dall’Europa), anche se del 7%, a causa dei minori problemi con il trasporto, attestandosi comunque ai minimi dal 2001.

La caduta del prezzo del West Texas Intermediate, però, ha effetti dirompenti sul mercato finanziario poiché il prezzo del petrolio texano è utilizzato come parametro di riferimento per il valore dei Futures petroliferi nel principale mercato finanziario dell’energia. Nel settore, infatti, le negoziazioni avvengono su due mercati, quello fisico – che prevede la semplice consegna – e quello “paper”, su carta, ossia quello dei cosiddetti “futures”.

I futures sono contratti molto comuni nel mercato azionario, attraverso cui acquirente e venditore si impegnano a scambiarsi attività finanziarie o reali (quindi fisiche) in una data futura, dopo aver prefissato un prezzo: l’operatore, sostanzialmente, si impegna ad acquistare entro una certa scadenza.

Eccesso di offerta e speculazione: il contango

Fonte: Datastream from Refinitiv – The Economist.

Il vertiginoso calo dei prezzi nel mercato finanziario riguarda nella fattispecie i contratti futures di maggio, mentre in quelli di giugno è quotato a circa 20 dollari al barile.

La disparità dei prezzi con un aumento tendenziale del prezzo del petrolio è un fenomeno normale, denota un mercato del petrolio ben approvvigionato, che fa lievitare i prezzi a causa degli interessi sulla materia prima e dei costi di stoccaggio. Questa disparità nei prezzi conduce ad un fenomeno definito in gergo “contango”, che vale la pena di descrivere per comprendere la natura speculativa del mercato del petrolio: essendo i contratti futures un accordo su una vendita e un acquisto futuro è possibile che esistano divergenze di mese in mese tra il prezzo di vendita dello stesso bene poiché le oscillazioni del mercato non influenzano immediatamente tutti i titoli ma solamente quelli che stanno venendo emessi in quel momento.

In questi casi, generalmente quando si avvicina la scadenza del contratto, chi commercia petrolio sposta le proprie posizioni (ovvero le proprie operazioni finanziarie) al contratto successivo (quello più conveniente) senza grossi ostacoli, con l’obiettivo di guadagnare di più.

Quello che non è normale però è che si sia arrivati ad una differenza così elevata tra i due contratti successivi che non si era mai verificata nella storia. Tutto questo è stato causato dall’eccesso di offerta prodotto dalla diminuzione di un terzo delle richieste di petrolio a livello mondiale producendo, come evidenziato in un report prodotto dall’American Petroleum Institute (API), un grosso aumento delle scorte negli scorsi mesi, con magazzini pieni al 70%. Peccato che, con la totale chiusura dei trasporti e il crollo della domanda, questo abbia determinato una situazione surreale: costa meno un barile di petrolio che uno di succo d’arancia.

Questo non vuol dire che si siano fermati i guadagni dei trader, anzi: adesso chi acquista “in negativo” ha la possibilità di fare bei guadagni a giugno, speculando di fatto sulla pandemia.

A tal riguardo, una grande contraddizione è che chi oggi prende la macchina per andare a lavorare si vedrà ridotto il prezzo della benzina di solo pochi centesimi. Le grandi compagnie petrolifere, attraverso investimenti e politiche commerciali, hanno deciso di ripartire un po’ il peso di questa situazione sul consumatore finale. Quasi la metà del costo della benzina, infatti, è dovuto all’enorme compenso dei produttori e dei gestori. Oltre al danno, la beffa.

I risvolti: guerra dei prezzi e Opec+

In questa situazione, le risposte del mondo della politica appaiono tragicomiche. Anzitutto, nella fase iniziale è nata una guerra di prezzi fra la Russia e l’Arabia Saudita, storico alleato degli Stati Uniti. I grandi produttori dei rispettivi paesi, infatti, hanno approfittato della pandemia per affossare l’uno l’economia dell’altro.

Dopo qualche giorno di negoziati, si è arrivati a un accordo il 12 aprile, che ha coinvolto il sistema Opec+ (il cartello dei petrolieri) e svariati paesi del G20. Il risultato è stato tagliare la produzione di 9,7 milioni di barili al giorno. Determinante è stato il ruolo del Presidente USA Donald Trump, che ha annunciato la fine delle trattative entusiasticamente: “Voglio ringraziare e congratularmi con il presidente russo Vladimir Putin e il re Salman dell’Arabia Saudita. Ho appena parlato con loro dallo Studio Ovale. È un grande accordo per tutti”.

La realtà dei fatti è che questo stesso accordo è stato ritardato da numerose pressioni da parte di svariate compagnie. I patti iniziali, infatti, erano di ridurre la produzione di 10 milioni di barili. Il Messico, per esempio, ha “conquistato” una riduzione di soli 100.000 barili, molto meno di quanto chiesto all’inizio. Le oil companies, dunque, sono capaci di una concorrenza spietata anche in periodi di estrema crisi, ritardando misure di emergenza.

Sembrerebbe, comunque, che il mercato petrolifero sia stato temporaneamente salvato dalle conseguenze suicide delle proprie speculazioni. In ogni caso, le prospettive non appaiono rosee. Esistono una serie di fattori che porteranno a una ristrutturazione dei vertici e delle strategie delle grandi compagnie, fra cui l’italiana Eni, storicamente impegnata nello sfruttamento dei pozzi in Libia. Nonostante gli accordi la fragilità dell’Opec è evidente, tanto che appare realistica la prospettiva di un suo sgretolamento.

I grandi produttori di petrolio sono sempre più desiderosi di farsi la guerra per accaparrarsi fette di mercato. Anche le oil companies, infatti, stanno andando incontro a una progressiva diminuzione delle possibilità di profitto, legate tra le altre cose ai processi di ristrutturazione complessiva del settore energetico a livello mondiale: questo determina una concorrenza sempre più aggressiva, e purtroppo la mediazione politica ha dei margini di intervento limitati, se non strumentali a queste esigenze.

A rischio migliaia di posti di lavoro

Di queste dinamiche speculative stanno già risentendo decine di migliaia di lavoratori, sia in suolo statunitense che altrove. Molti posti di lavoro potrebbero saltare non solo in Texas e in North Dakota, ma anche in territori molto più vicini di quanto possiamo pensare. Molte raffinerie Eni, infatti, sono a rischio, e lavoratori che già versavano in condizioni di forte sfruttamento potrebbero presto trovarsi disoccupati.

In particolare, negli Stati Uniti, in cui è per ora fortemente a rischio il sistema sanitario, una crisi occupazionale potrebbe determinare un collasso dell’economia, con ovvie conseguenze nel resto del mondo.

La situazione appare ancor di più paradossale, se si considera che nel mondo delle grandi compagnie i prezzi di vendita presi in larga scala, ovvero il denaro guadagnato complessivamente dai produttori, superano enormemente i prezzi di costo complessivi, vale a dire quelli di produzione. Ha senso chiedersi se valga ancora la pena di spendere risorse economiche e umane per tutelare dei meccanismi che ricompensano i capricci di pochi a discapito di molti. Emblematiche le pressioni delle compagnie petrolifere per ritardare il già menzionato accordo del 12 aprile, con il solo scopo di tutelare i profitti.

D’altra parte, davanti a fenomeni come questi, affermare la superiorità di un sistema basato sull’anarchia di ciò che si produce è sempre più un credo religioso piuttosto che una convinzione politica. Nel frattempo, attendiamo ulteriori sviluppi.