Default totale: per un’uscita anticapitalista dalla crisi 1/2

Riceviamo e pubblichiamo un articolo di Giulio Palermo sulle prospettive di uscita dalla crisi e il tema del debito pubblico, con l’intenzione di fare dell’Ordine Nuovo una tribuna di discussione aperta a contrbuti e al dibattito nella direzione – evidenziata dal nostro editoriale – di definire una strategia e un programma d’azione dei comunisti per affrontare la fase di crisi e rafforzare le lotte dei lavoratori. Nostra intenzione è discutere i contributi pubblicati, aprendo al dibattito sulle nostre pagine, nell’ottica di incoraggiare una dialettica positiva su questioni cruciali e aperte, nella ricerca della definizione di una strategia comunista all’altezza dei tempi. Ben vengano dunque contributi e anche eventuali “critiche” alle tesi esposte in ogni articolo.

—-

In questo articolo, propongo una riflessione ad ampio raggio sul ruolo che può avere il ripudio del debito pubblico in Europa in questa crisi economica e finanziaria. Ben inteso, la crisi è mondiale e l’Europa non ne è certo l’epicentro. Anzi, l’Unione europea sta mostrando la sua subalternità nei rapporti imperialistici mondiali e la sua impreparazione rispetto a questa accelerazione delle contraddizioni che già viveva prima del coronavirus.

Dallo scoppio della crisi del debito pubblico europeo, nel 2009, la strategia del capitale finanziario è stata quella di isolare e colpire gli stati, uno a uno, per costringerli ad accentuare lo sfruttamento dei lavoratori. Ora questa strategia è saltata. Ora è l’intero capitale finanziario europeo ad essere in crisi e il suo salvataggio richiede un forte aumento del debito pubblico di tutti gli stati europei. Molti dei quali, subito dopo i salvataggi, in un contesto di blocco produttivo senza precedenti nella storia del capitalismo, si ritroveranno, tutti assieme, con livelli di debito tecnicamente inesigibili.

Questo riduce drasticamente i margini di attuazione del vecchio motto “divide et impera”. Il capitale finanziario dovrà colpire simultaneamente gli stati in crisi di solvibilità e questo è oggettivamente un punto di debolezza per il capitale. Ma la sua debolezza principale è che, in questa fase, la crisi colpisce innanzi tutto le banche e le imprese e non è affatto detto che gli stati dell’Unione possano o debbano salvarle.

In questo passaggio decisivo della crisi del capitale, è importante esplicitare gli interessi della classe lavoratrice che, come sempre, subisce le decisioni senza poter prendere parola. Anche se non è certo sul terreno della finanza pubblica che i lavoratori sono abituati a lottare, è proprio da qui che proviene l’attacco frontale che il capitale finanziario sta sferrando contro di loro. Per questo è necessario che, accanto alle lotte sui posti di lavoro e in ogni ambito in cui il capitale impone il suo dominio sulla società, si sviluppi anche un movimento contro il debito pubblico su basi esplicitamente anticapitalistiche.

Oggi, il dibattito politico è tutto incentrato sulla ricerca dello strumento tecnico migliore attraverso cui i popoli di tutt’Europa dovrebbero accollarsi il costo dei salvataggi delle banche e delle imprese in crisi, molte delle quali, peraltro, già tecnicamente fallite. Paesi Nord e paesi Sud dell’Unione europea hanno interessi divergenti in merito alle modalità attraverso cui trasferire agli stati i problemi del capitale in crisi. Economisti, politici e banchieri fanno calcoli al decimale sui diversi tassi d’interesse che i diversi strumenti finanziari pongono a carico dei diversi popoli. Dando tutti però per scontato che sia compito degli stati accollarsi i problemi del capitale privato e dovere di chi lavora pagare per i mancati profitti dei capitalisti.

Eppure è piuttosto ovvio che questo nuovo debito a carico dello stato, con la produzione ferma e che stenterà a ripartire, farà esplodere il rapporto debito/Pil in molti paesi dell’Unione europea. E a quel punto, senza alcun riguardo per le modalità attraverso cui sono stati concessi i nuovi prestiti e della destinazione di questi nuovi fondi, il capitale finanziario, che ora ci accingiamo a salvare, strangolerà i popoli di ogni nazione imponendo un ulteriore innalzamento nel saggio di sfruttamento.

L’idea che avanzo è semplice: non pagare proprio niente. Non contrarre nuovi debiti e non rimborsare quelli vecchi. Questo è il solo modo di difendere gli interessi della classe lavoratrice europea. Non ovviamente negoziando col capitale finanziario — che oggi ci sfrutta e che, per salvarsi, promette di sfruttarci di più domani — ma per far saltare l’attuale assetto politico-finanziario e avviare un processo verso il socialismo.

Gli effetti moltiplicativi di un simile coordinamento anticapitalista europeo sono ovvi. La crisi è sistemica e la risposta dovrebbe essere di carattere internazionale e internazionalista. Ma non mi interessano i ragionamenti politici senza copertura, le proposte irrealizzabili, giusto per fare dibattito. Non proverò quindi a sviluppare nei dettagli cosa accadrebbe nell’ipotesi, alquanto improbabile, di un ripudio del debito simultaneo e coordinato, da parte di un movimento internazionalista forte e consapevole. Sarebbe come costruire una strategia di lotta basandola sull’ipotesi di aver già vinto.

Mi concentro invece sull’Italia. Non perché in questo paese l’anticapitalismo sia politicamente più avanzato. Ma perché — per quanto possa apparire in contrasto con il bombardamento mediatico — l’Italia è il paese con i “migliori” conti pubblici dell’Unione europea e, in caso di conflitto aperto col mondo bancario, è meno esposta alle rappresaglie finanziarie che colpiscono chi si ribella al capitale. Senza aspettare la maturazione del movimento internazionale, l’anticapitalismo italiano può quindi assumere un ruolo trainante nella trasformazione istituzionale dell’Europa. Anche perché, se nei salotti della finanza l’Italia è spesso trattata dall’alto, una svolta economica nel nostro paese cambierebbe di fatto i rapporti capitale/lavoro nell’intero continente.

La mia tesi è che in Italia ci siano le condizioni economiche e finanziarie per ripudiare in toto il debito, qui e ora. La dimostro dati alla mano, analizzando i conti pubblici italiani e sviluppando alcune considerazioni sugli equilibri internazionali in cui una simile scelta andrebbe a collocarsi. La principale obiezione, cui non provo nemmeno a rispondere per via della mia incompetenza in materia, riguarda un’eventuale reazione militare. Ma se è veramente questo il punto debole della mia proposta, questo significa che la mia analisi funziona e che merita di essere discussa.

I conti dello stato

Per capire come si forma il debito pubblico e cosa succede se lo stato smette di pagarlo, dobbiamo considerare il bilancio dello stato e il ruolo della spesa per interessi derivante dal debito pregresso (dati Eurostat).

Per capire come si forma il debito pubblico e cosa succede se lo stato smette di pagarlo, dobbiamo considerare il bilancio dello stato e il ruolo della spesa per interessi derivante dal debito pregresso (dati Eurostat).

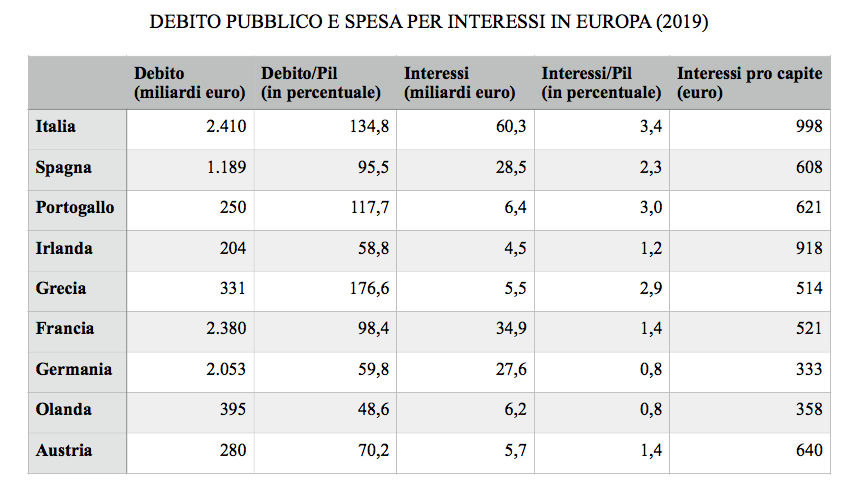

Nel 2019, l’Italia ha speso 60,3 miliardi di euro per il pagamento degli interessi, pari al 3,4% del Pil, guadagnandosi la maglia rosa sia in termini assoluti, sia in termini relativi anche tra i cosiddetti Piigs, che sono appunto i paesi più esposti sul fronte del debito pubblico. Per la verità, le stime del Ministero dell’Economia e delle finanze indicano una spesa maggiore, pari al 3,6% del Pil. Ma appunto si tratta di stime ancora soggette a revisione. Il dato certo più recente è quello del 2018, in cui la spesa per interessi è stata di 71,8 miliardi pari al 4,1% del Pil.

Anche gli altri quattro Pigs hanno comunque sostenuto spese per l’onere del debito di tutto rispetto: il 3,0% del Pil nel caso del Portogallo, il 2,9% in quello della Grecia, il 2,3% per la Spagna e l’1,2% per l’Irlanda (in quest’ultimo caso, si deve tenere presente che, come gli stessi uffici statistici irlandesi riconoscono, circa un terzo del Pil è costituito dalle attività di Google, Facebook, Microsoft e Apple, le quali fanno figurare il grosso delle loro attività in questo paese per semplici ragioni di elusione fiscale).

In termini procapite, la spesa annua per interessi degli italiani è di 998 euro, seguita dall’Irlanda con 918 euro a persona e poi Portogallo, Spagna e Grecia con 621, 608 e 514 euro procapite, rispettivamente. Va detto peraltro che i paesi con le finanze statali più solide non stanno veramente meglio: francesi, tedeschi, olandesi e austriaci, infatti, pur avendo un rapporto spesa per interessi / Pil più basso (1,4%, 0,8%, 0,8% e 1,4% rispettivamente), spendono ogni anno rispettivamente 521, 333, 358 e 640 euro a testa, per servire il debito dei loro stati.

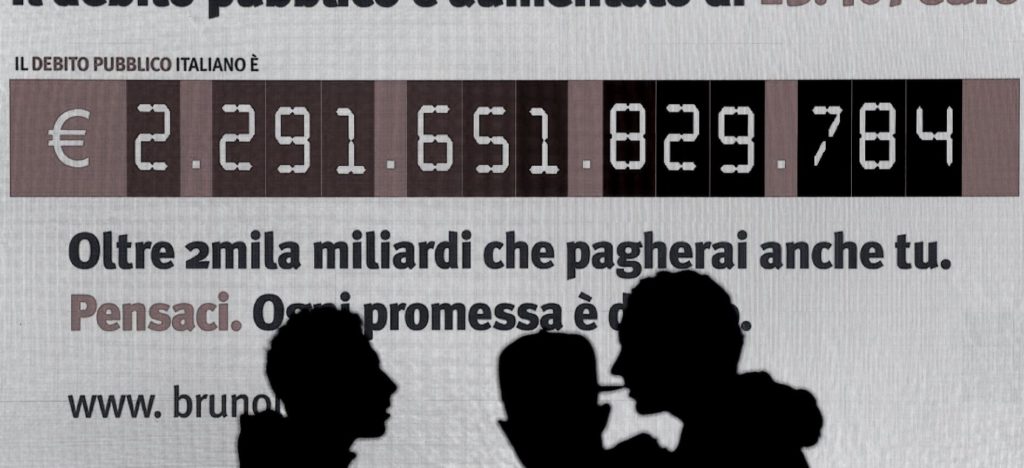

Ma restiamo in Italia. Cosa significano questi dati? Che, mediamente, ognuno di noi — dal neonato al vecchietto, dal riccone al poveraccio — regala ogni anno circa 1.000 euro alla banca di turno che ha in portafoglio i titoli del debito pubblico italiano. E se un giorno questa sanguisuga entra in crisi, senza nemmeno essere interpellati, ci sfilano di tasca altri soldi per salvarla. Secondo la vulgata economica, se oggi dobbiamo pagare è perché ieri consumavamo “a buffo”. Perciò, zitti e muti: come dicono gli americani, “there ain’t no such thing as a free lunch” (non esistono pranzi gratis), quello che mangi prima o poi lo paghi.

Eppure, sono ormai decenni, non anni, che paghiamo per dei pranzetti costosi di cui non ci ricordiamo nemmeno. Dal 1992, l’Italia ha infatti un surplus di “bilancio primario” (definito come differenza tra entrate fiscali e spesa pubblica propriamente detta, quella che non considera la spesa per interessi): gli attivi registrati annualmente sono di circa 2-3 punti percentuali rispetto al Pil, con un picco del 6,6% nel 1997 e due sole passività, nel2009 e 2010, dello 0,7% e 0,1% rispettivamente, frutto diretto degli esborsi pubblici per salvare le banche e le imprese colpite dalla crisi.

Nonostante gli attivi nel saldo primario, in tutti questi anni, il bilancio complessivo dello stato è rimasto però costantemente in deficit, poiché tali attivi non sono stati sufficienti a coprire per intero la spesa per interessi. Il risultato è che il debito pubblico è esploso: da 757 miliardi (il 99% del Pil) nel 1991, a 2.410 miliardi (il 134,8% del Pil) nel 2019, il più grande d’Europa, seguito da quello della Francia (pari a 2.380 miliardi, equivalenti al 98,4% dl Pil) e della Germania (2.053 miliardi, il 59,8% del Pil).

Nel 2019, i 60,3 miliardi di euro di spesa per interessi sono stati pagati prelevando 31,0 miliardi di euro (l’1,7% del Pil) direttamente dalle nostre tasche, dal bilancio primario, dall’eccesso di tassazione rispetto alla spesa pubblica propriamente detta; gli altri 29,3 miliardi (l’1,6% del Pil) lo stato se li è fatti prestare.

Ovviamente, di questi nuovi prestiti lo stato non ha visto nemmeno un euro. Si è trattato infatti di una semplice partita di giro sui registri contabili dello stato e delle banche creditrici: il vecchio debito si è estinto e un nuovo debito si è acceso o, per dirla in termini più concreti, lo stato ha pagato il titolo del debito in scadenza emettendone un altro che andrà rimborsato in futuro. In queste operazioni, cambia la struttura dei debiti (dello stato) e dei crediti (delle banche) ma soldi non se ne muovono.

Diverso è il caso del pagamento degli interessi attraverso il surplus primario. Questi soldi infatti si muovono eccome e viaggiano ogni anno dalle casse dello stato a quelle delle banche. Quei 31 miliardi di surplus primario — che lo stato ci ha preso col prelievo fiscale senza restituirceli attraverso la spesa pubblica — sono finiti veramente nelle casse delle banche. Anche se il debito dello stato e il credito delle banche sono aumentati, il flusso netto di denaro è andato dallo stato alle banche, non dalle banche allo stato.

Quando si parla di aiuti, prestiti, con o senza condizioni, e piani d’emergenza che si vorrebbero fornire agli stati, questo dato dovrebbe sempre essere chiaro: di quegli aiuti, di quei prestiti, di quei piani d’emergenza, lo stato non vede un euro. Gli vengono concessi solo per rimborsare i debiti pregressi. E se in tempi di crisi tutti ci tengono così tanto a concedere prestiti allo stato è perché se lo stato non rimborsa i titoli del debito quando arrivano a scadenza sono le banche creditrici che devono iscrivere a bilancio una perdita. E siccome già se la passano male questo sarebbe per loro il colpo di grazia.

Quindi, per orientarci da soli, la regola è semplice: pur con qualche approssimazione, per capire se nell’anno X è la banca che dà soldi allo stato o lo stato che li dà alla banca, dobbiamo guardare al bilancio primario. Scopriamo così che l’ultimo euro o, più correttamente, l’ultima lira uscita da una banca per finanziare la spesa pubblica propriamente detta risale al 1991. Dal 1992 in poi (con le due eccezioni del 2009 e del 2010, causate proprio dagli esborsi straordinari a favore delle banche), al contrario, il bilancio primario è in attivo e il flusso monetario va dallo stato alle banche.

Se invece vogliamo capire se l’indebitamento dello stato nei confronti delle banche è in crescita o in diminuzione dobbiamo guardare al bilancio complessivo. E qui è evidente che la posizione debitoria dello stato ha proseguito la sua cavalcata, indipendentemente dall’inversione nei flussi monetari intervenuta nel 1992.

È però solo guardando simultaneamente ai due bilanci che riusciamo a cogliere pienamente come l’Italia rappresenti la materializzazione del sogno di ogni banchiere: ogni anno la banca incassa i fondi derivanti dal surplus primario e vede anche accrescere il suo credito sullo stato, grazie al deficit complessivo di quest’ultimo. Questo è il miracolo di un paese con surplus primari e deficit complessivi. Che che ne dicano i monetaristi, nel capitalismo, i pranzi gratis esistono eccome. Ma sono riservati al capitale.

[Vai alla seconda parte]____________

Giulio Palermo, docente di economia politica all’Università di Brescia, già esperto economico-finanziario al Ministero dell’Economia e delle Finanze, marxista, autore di libri e articoli di critica del neoloberismo da una propsettiva anticapitalista.

Giulio Palermo, docente di economia politica all’Università di Brescia, già esperto economico-finanziario al Ministero dell’Economia e delle Finanze, marxista, autore di libri e articoli di critica del neoloberismo da una propsettiva anticapitalista.